Podatek dochodowy od osób fizycznych we Włoszech to IRE – podatek ten zastępuje dotychczasowy podatek dochodowy od osób fizycznych IRPEF.

Podlegają opodatkowaniu:

– osoby fizyczne (mające domicyl podatkowy we Włoszech lub za granicą),

– spółki komandytowe, spółki jawne (domicyl podatkowy we Włoszech lub za granicą),

– instytucje nie prowadzące działalności handlowej (domicyl podatkowy we Włoszech lub

za granicą).

Podatek IRE płaci się od dochodów uzyskanych:

– z majątków ziemskich,

– z kapitału,

– ze stosunku pracy i stosunków pokrewnych,

– z samozatrudnienia i stosunków pokrewnych,

– z działalności gospodarczej,

– z tytułu wykonywania wolnych zawodów

– inne gdzie indziej nie sklasyfikowane.

Podmioty mające stały domicyl podatkowy we Włoszech płacą podatek od dochodów uzyskanych gdziekolwiek (world wide income tax); dla podmiotów mających stały domicyl podatkowy za granicą, podatek dochodowy stosuje się tylko od dochodów uzyskanych we Włoszech.

Należy zasygnalizować, iż zgodnie z założeniami reformy podatkowej, system odliczania od podstawy opodatkowania/dochodu zastępuje stopniowo odliczanie od podatku. Przejawem tego jest wprowadzenie tzw. no tax family.

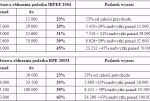

Należy podkreślić, iż w przypadku przychodu ponad 100.000 EUR 4% z 43% stanowi tzw. składkę etyczną contributo di solidarietá.

Dla osób fizycznych przepisy określają próg do wysokości którego nie stosuje się podatku dochodowego („no tax area”).

Dochody no tax area

dochód z nieruchomości, podobne – 3,000,00 EUR

praca najemna – 7.500,00 EUR

emeryci – 7.000,00 EUR

samozatrudnienie – 4.500,00 EUR

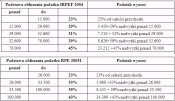

Od 2005 r. została wprowadzona także tzw. „no tax family” (ulga podatkowa naliczana od podstawy opodatkowania dla pozostających na utrzymaniu współmałżonków oraz dzieci). Podobnie funkcjonująca ulga została wprowadzona z tytułu zatrudnienia pomocy domowych.

W 2005 r. przechodząc ze starego podatku IRPEF do nowego podatku IRE przewiduje się stosowanie klauzuli ochronnej, która gwarantuje, że osoby dla których nowy system okazał się mniej korzystny, mogą w okresie przejściowym zastosować przepisy obowiązujące w roku podatkowym 2004, jeśli są korzystniejsze.